企业邮箱

金投网群

招聘信息

专题

> 业务风向标

> 投资业务

专题

> 业务风向标

> 投资业务

2016-11-14 20:22:09

2016-11-14 20:22:09

来源:清科研究中心

2016年我国已正式进入“资本股权投资时代”,以北京为中心的环渤海,以上海为中心的长三角和以深圳为中心的珠三角发展成为股权行业最活跃的三个区域。经过二十年的发展变迁,资本市场政策逐步开放,创新驱动成为国家战略,市场上活跃的机构已超过一万家,管理资本量超过6万亿人民币,市场规模实现质的飞跃。

随着市场利率趋零,无风险收益不断下降,金融市场进入寒冬期,资产配置压力攀升,无论是政府平台还是各个园区都在谋求产业的转型和升级,人民币母基金在此背景下进入全面发展阶段。2015-2016年中国股权投资市场新机构不断涌现,众多老牌机构设立新基金,为母基金提供了丰富的投资标的。作为基金的平台、资产配置的工具,未来在资金端和资产端两端,中国母基金将向产业化、专业化、两极化和综合化的方向更好的发展。

在此背景下,清科研究中心发布了《2016年中国VC/PE母基金发展研究报告》,梳理了我国VC/PE母基金行业发展格局以及我国母基金市场发展现状,并对VC/PE母基金运作模式及投资回报进行了研究分析,最后针对VC/PE母基金所面临的机遇和挑战进行了阐述,为股权投资机构更好的开展母基金业务提供参考。

私募股权母基金发展现状:各项红利政策助推PE/VC母基金迎来历史性配置机遇

在中国经济转型升级的大背景下,中国VC/PE母基金进入全面发展阶段,特别是在2015年以后呈爆发式增长。截至2016年6月底,中国私募股权市场上活跃的FOFs共计1,175支,管理资本总量近25,000亿元人民币。2015年起政府全面开展大众创新,万众创业,相关扶持政策落地将为创投基金的募集创造更好的政策和市场环境;其次,国内正处于技术革命端口,基于互联网创新层出不穷;而不断拓展多层次资本市场体系,也为PE/VC的退出提供了更为宽广的退出渠道。在结构转型的大背景之下,新经济和新行业受到资本市场的格外关注,在万众创业的背后,是日益增加的PE/VC等投资于一级市场的股权投资基金,各种制度红利为PE/VC母基金带来历史性配置机遇。

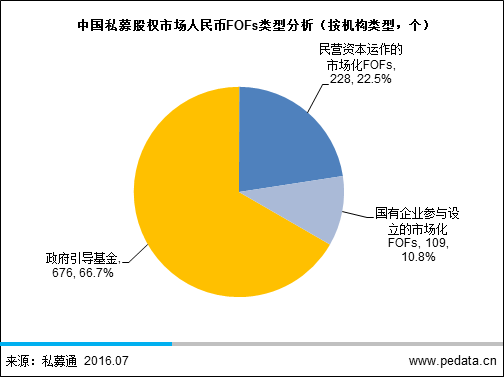

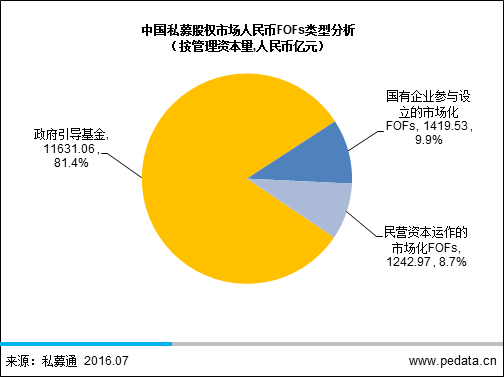

从中国私募股权市场人民币FOFs类型来看,政府引导母基金共有676支,占1,013人民币FOFs总数的66.7%,相比之下国有企业参与设立的市场化FOFs和民营资本运作的市场化FOFs分别为109支和228支,仅占总数的10.8%和22.5%。从可投资资本量角度分析,政府引导基金披露的617支基金可投资本量共11,631.06亿元人民币,占总可投资本量的81.4%;民营资本运作的市场化FOFs披露的151支基金仅募集1,242.97亿元人民币,占总可投资本量10.8%。国有企业参与设立的市场化FOFs披露的57支基金可投资本量共1,419.53亿元人民币,占总可投资本量的9.9%,与政府引导基金和民营资本运作的市场化FOFs从规模上有一定差距。

从平均可投资资本量来看,政府引导基金的平均可投资本量低于国有企业参与设立的市场化FOFs,但略高于民营资本运作的市场化FOFs。国有企业参与设立的市场化FOFs的平均可投资本量最高,为24.90亿元人民币,这与国有企业自身管理的资金规模较大有密切联系。民营资本运作的市场化FOFs平均可投资本量为8.23亿元人民币。政府引导基金平均可投资本量为18.85亿元人民币,这也与政府引导基金希望用少量资金撬动更多社会资金带动产业升级的初衷有关,单支政府引导基金的规模并不大。

图1 中国私募股权市场人民币FOFs类型分析(按机构类型,个)

图2 中国私募股权市场人民币FOFs类型分析(按管理资本量,人民币亿元)

私募股权母基金资产配置:多元化永不过时,创业基金配置比例最高

全球化的外资PE FOFs投资区域一般较广阔,在资产组合中除了中国地区的投资也会挖掘周边其他新兴市场国家的机会,例如:磐石基金设置一支团队针对中国、印度、越南等地区进行项目管理和机会发掘。分散的地域一定程度上分散了所面临的宏观经济风险和政治风险,多数外资PE FOFs将分散的地域进行统一管理和运作。

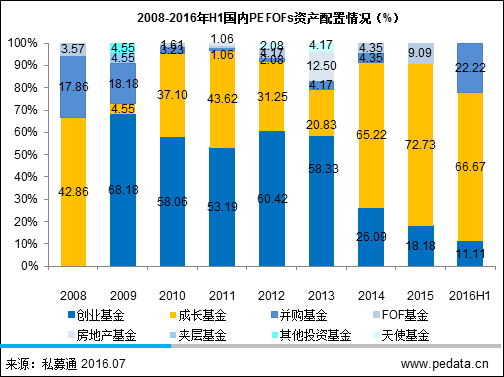

我国PE FOFs的配置资产类别大致分为创业基金、成长资本、并购基金、房地产基金、夹层基金、天使基金与其他投资基金。通过对中国私募股权活跃的FOFs投资情况进行梳理,我们发现其资产配置结构呈现相似的发展趋势,主要由创业基金、成长基金以及并购基金三部分组成,占比超过90%,其中,创业基金以超过半数的绝对比例优势成为PE FOFs最大投资基金标的。数据显示,2008年至2016年上半年国内PE FOFs减少对创业基金的配置比例,转为对成长基金与并购基金的大量投资。

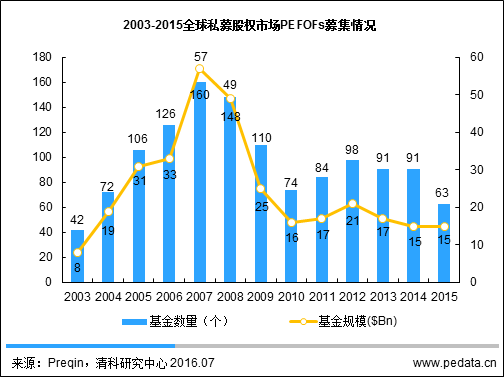

图3 2003-2015全球私募股权市场PE FOFs募集情况

图4 2008-2016H1国内PE FOFs资产配置情况(%)

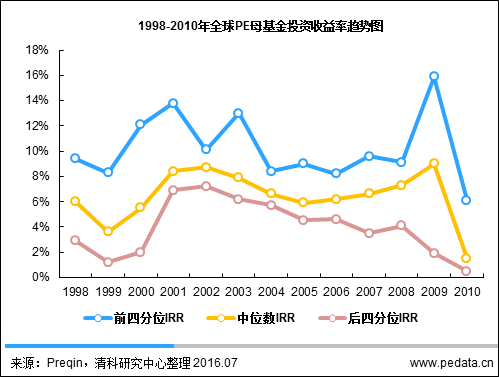

私募股权母基金回报预期:作为稳健的VC/PE投资工具,FOFs投资回报未来可期

PE FOFs已成为国内私募股权领域中一种重要的投资种类。通过将募集到的资金投放到不同种类的PE基金中,PE FOFs使得投资组合实现多样化,从而降低了投资的整体风险。由于PE FOFs通常与很多业绩优秀的PE基金保持着良好的合作关系,一些资源有限的投资人选择通过PE FOFs参与到一般情况下较难进入的PE基金当中。与私募股权基金和创业投资基金投资单支基金相比,母基金投资多支基金,进入优秀基金的机会较大,投资风险较低,并且预期投资回报通常高于市场平均回报。

图5 1998-2010年全球PE母基金投资收益率趋势图

私募股权母基金未来展望:成就与挑战并存,路漫漫其修远兮

由于FOFs是海外新引入的产品,受投资机构对FOFs运作方式的不明晰与投资策略失当的影响,整体来说,国内FOFs面临三大挑战:首先,市场发展格局未明确。相较于欧美发达国家完善的金融体系,我国VC/PE母基金市场发展格局还尚未明晰。其次,投资效率与投资回报低于预期。此外,团队的研究力量相对缺乏,基金选择还处于约谈基金经理的感性阶段;对未来发展评判模型的缺失使得基金选择仅靠历史业绩表现,无法支撑整个投资决策的稳定;国内大类资产的缺乏导致FOFs基金无法发挥出其优势,造成FOFs基金与子基金趋同。最后,由于一些政策限制,像保险资金以及企业年金这种以FOFs模式管理资产的机构被允许投资的标的也相对单一。

针对私募股权母基金的发展瓶颈我们提出以下建议:1) 为母基金制定明确的目标和策略。2) 为母基金挑选适合的经理人选。3) 制定完善的母基金管理流程。4)对子基金展开严格的尽职调查。5)对直投基金进行动态风险控制。6) FOFs要与其他私募股权投资方式进行组合。7) 确保投资机构充分认识私募股权风险。8) 针对不同主体制定多层次信息披露规则。9) 实行境内外私募基金备案制度。10)鼓励渐进的私募股权投资规划。

尽管FOFs在国内的发展面临着一些问题和挑战,但从其基金属性来看,FOFs在分散投资风险、丰富产品配置方面有着天然优势,同时,专业化的基金管理和基金投资能力,也保证了其投资收益的稳定性,是未来中国股权投资市场重要的投资工具。在大众创新万众创业以及多行业政策逐步放开的背景下,国内VC/PE基金发展势头强劲,为国内母基金的发展提供了良好的市场环境。目前,随着政府引导基金加速落地、国资背景母基金运作的逐步市场化以及民营母基金市场规模的扩大,中国母基金市场即将进入一个新的发展阶段。

杭州金投微信

杭州金投微信 官网手机版

官网手机版 杭州市江干区庆春东路2-6号金投·金融大厦29-36层

杭州市江干区庆春东路2-6号金投·金融大厦29-36层

310016

310016 0571-86896809

0571-86896809 0571-87248828

0571-87248828

hzfi@hzfi.cn

hzfi@hzfi.cn